突发大利空:19万股东心慌 工程机械龙头徐工机械拟被股东大手笔减持

每经编辑 毕陆名

徐工机械(5.830, -0.04, -0.68%)的股东今夜难以安然入睡了!

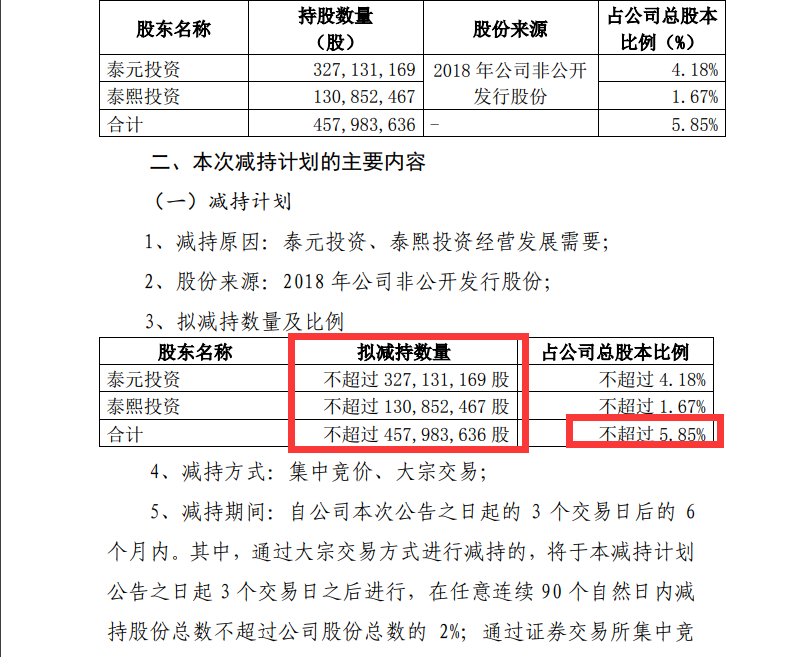

8月1日晚间,工程机械龙头徐工机械(000425,SZ)公告称,公司股东泰元投资、泰熙投资的普通合伙人均为杭州新俊逸股权投资管理有限公司,构成一致行动人关系,目前合计持有公司股份457,983,636股,持股比例为5.85%。泰元投资、泰熙投资计划6个月内,通过集中竞价、大宗交易方式减持公司股份合计不超过457,983,636股,不超过公司股份总数的5.85%(按照最新收盘价估算,这部分市值约26.7亿元)。其中:通过大宗交易方式进行减持的,在任意连续90个自然日内减持股份总数不超过公司股份总数的2%;通过集中竞价交易方式进行减持的,在任意连续90个自然日内减持股份总数不超过公司股份总数的1%。

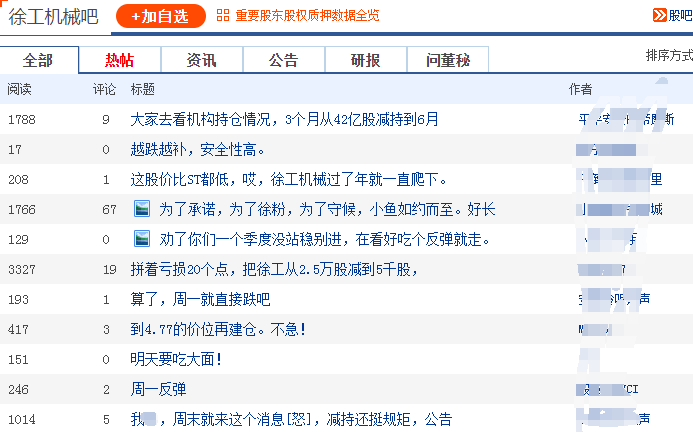

上述消息一出,徐工机械股吧立即炸开了,网友们纷纷留言猜测明天的股价走势。有网友表示,“明天要吃大面”,还有网友直接躺倒了,“算了,周一就直接跌吧”。

截至3月31日,该股股东人数为19.08万户。

近日,徐工机械发布2021年半年报业绩预告,公司预计2021上半年实现归属于上市公司股东的净利润36-42亿元,同比增长74.61-103.71%%;预计基本每股收益0.453-0.530元。

值得注意的是,上个月有多家券商发布研报给予“买入”评级。7月1日,浙商证券(11.090, -0.24, -2.12%)发布研报给予“买入”评级,理由如下:1、中报业绩超预期;净利润中枢同比增长89%,单二季度净利润增长48%;2、徐工有限挖掘机等工程机械资产注入,将增厚“新徐工”业绩;3、长期看:混改、员工持股提高经营效率、盈利能力,利润和估值双提升;4、工程机械为中国当下优势产业,中国龙头完成进口替代有望迈向全球龙头。投资建议:暂不考虑整体上市,由于二季报业绩超预期,我们上调盈利预测。预计徐工机械2021-2023年净利润为60/70/76亿元,同比增长61%/18%/8%,对应PE分别为8.3/7.1/6.6。维持买入评级。

7月2日,国元证券(7.180, -0.09, -1.24%)也发布研报给予“买入”评级,理由如下:1、利润自2020Q4开始持续大幅上扬,混改进展顺利;2、挖掘机、塔机等核心资产注入在路上;3、起重机业务显示出超越行业的高增速,国外市场不断突破。投资建议:暂不考虑资产注入,我们预计公司2021至2023年实现收入862.40/929.59/975.34亿元,归母净利润60.08/70.40/78.66亿元,对应PE分别为8/7/6倍,维持“买入”评级。

7月8日,东莞证券发布研报给予“推荐”评级,其理由如下:1、公司半年报业绩预告归母净利润快速增长;2、推进“三高一可”理念,资产重组助力公司发展;3、起重机领头公司业务,大力推动国际化战略。投资建议:给予推荐评级。预计公司2021-2023年EPS分别为0.71元、0.85元、0.92元,对应PE分别为9倍、8倍、7倍。我们认为重组完成后,优化公司产品结构及技术水平,助力提升公司综合竞争力;同时,下游基建、房地产行业维持高景气,需求旺盛有望拉动公司业务增长。首次覆盖,给予推荐评级。

截至周五收盘,徐工机械报收5.83元,微跌0.68%,成交额:2.91亿元,最新市值为456.7亿元。此外,该股自4月21日的高点8.13元以来,一路下跌至今,三个多月时间大跌30%。